在上一篇文章中 ETF 是什麼?新手入門必懂的 ETF 介紹、類型、優缺點,我們已經介紹了 ETF 的特性以及各類型的 ETF。今天這篇文章,我們要來談談如何用 ETF 做「資產配置」。

你可能會想,為什麼要做資產配置呢?如果有一檔好標的,把資金百分之百種壓在上面,報酬率可以超高,不是很好嗎?但實際上,你的心情就會隨著這檔標的報酬高低開始起起伏伏,晚上甚至不能好好睡覺。

資產配置,就是將你的投資資金,依據你自己承受風險的程度,按照比例分配到不同的金融資產上,讓這個資產組合可以長期、穩健地幫你獲取報酬。

理財學伴 Podcast 每週日更新,歡迎在 Apple Podcast、Spotify、KKBOX、Google Podcast 或是加入我們的 LINE 社群,和我們一起學習 ❤️

今天這篇文章會跟你分享,什麼是資產配置?關於資產配置的迷思有哪些?資產配置有什麼好處呢?該怎麼做簡單的股債資產配置。

如果你對於使用資產配置,來降低自己投資組合的波動性有興趣,歡迎你繼續往下閱讀。

什麼是資產配置?

資產配置(Asset Allocation),就是按照投資人的風險承受能力、目標、投資時長這幾個因素,來調整投資組合中每項資產的比例,以便達成期望的報酬,同時也能分散風險。

一般來說,常見的資產類別有股票、債券、不動產、原物料商品等。而資產配置,就是把資金投注在不同資產類別中,來降低風險(不確定性),並且穩健地累積財富。

什麼人不需要資產配置?

- 選股神人

因為選股能力很強,集中投資反而可以將報酬最大化 - 買了就放著不看的人

長期來看股市的報酬是最高的,如果不會因為股市的波動性被砍在阿呆股,因為心情不會受報酬的高低起伏波動,你也不一定需要資產配置。 - 不需要臨時動用投資資金的人

如果你會臨時需要動用到投資資金,那麼沒有資產配置時,如果投資的標的剛好是在低點,還是會需要賠錢賣掉來贖回一些資金。

但大部分的投資人,既不是選股神人,也很少會買了股票就放著不看好幾十年。因此,透過資產配置來降低風險,讓你可以每天晚上安心睡覺,應該是比較適當的做法!

資產配置的好處

資產配置決定了 91.5% 的報酬

諾貝爾得獎主蓋瑞.布林森 Gary Brinson 與他的同事 Randolph Hood、Gilbert Beevower 等人針對 1974 年到 1983 年間美國 91 個大型退休基金的季報酬,研究後發現影響投資績效最大的因素就是「資產配置」。

資產配置決定了 91.5% 的投資報酬,而投資標的只影響了整體報酬的 4.6%,投資的買賣時機點只佔了整體報酬的 1.8%。

除此之外,先鋒基金 Vanguard 的研究員 Scott 與他的同事們,針對 1990 年至 2015 年 9 月期間 美國 709 檔基金的月報酬,研究後得出了類似結論:資產配置對於整體報酬的影響有 91.1%,投資標的與進出場時機點只影響整體報酬的 8.9%。

也就是說:

資產配置的重要性,遠遠超越一般人在追求的明牌(選股)以及進出場的時機點。

資產配置可以減少波動性

雖然長期來看股市的報酬很高,但在股市在上漲的同時,也常有巨大的波動。

如果試想在 2008 年金融海嘯、2020 年新冠疫情股市大幅下跌的期間內,你把積蓄全都壓在股市中,心理壓力應該會很大。

但是,如果將 50% 的投資資金,換成波動性比較小的資產類別「債券」,報酬雖然不會像 100% 投入股市來得多,但是在遇到股市大跌、黑天鵝事件時,心情可以比較穩定。

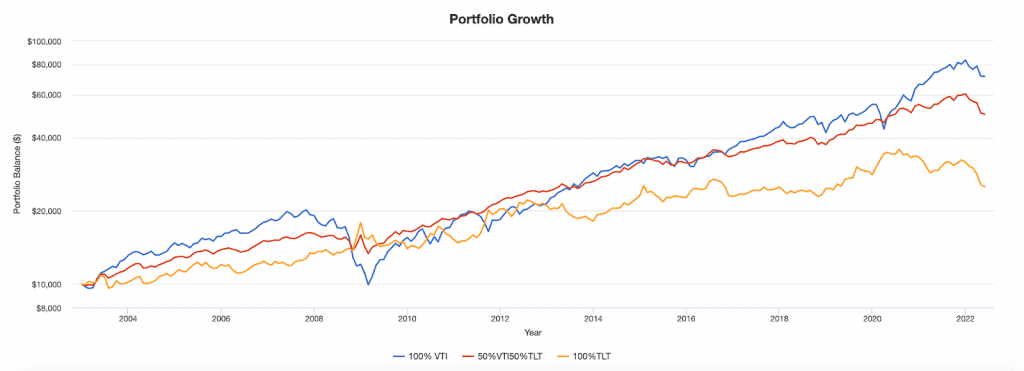

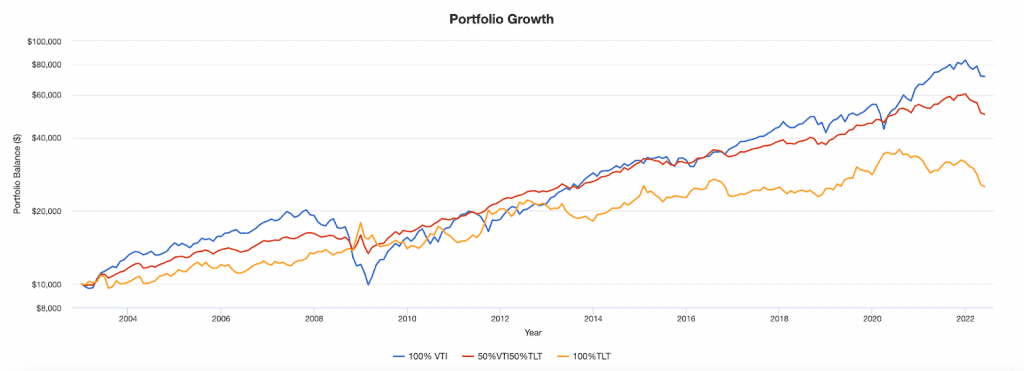

下圖為 2003 年 ~ 2022年 5 月,我們按照股債比不同的 3 種資產配置狀況來做比較。

1. 持有 100% 美國大盤 ETF (VTI):以藍色線表示

2. 持有100%美國長期公債 ETF(TLT):以橘色線表示

3. 持 有50% 美國大盤 ETF (VTI)、50% 美國長期公債 ETF(TLT):以紅色線表示

可以看到在 2008 年金融海嘯股市大跌的期間,100%持有美國大盤 ETF(VTI)的投資組合波動非常大,100% 美國長期公債 ETF 或是 50% 美國大盤 ETF、50% 美國長期公債 ETF的組合都相較穩定。

從下面表格可以看出:

那我們再仔細來看看 這三種資產配置實際的數據表現

100% 美國大盤 ETF (VTI)的藍色線投資組合

100% 美國大盤 ETF (VTI)的藍色線投資組合的報酬最高,年化報酬率 10.65%,但是近 20 年的投資過程中漲跌幅也是三個組合中最大的。其中報酬最爛的一年為 -36.98%,報酬最好的一年則是 33.45%。

如果剛好進場在最高點,跌幅一度可以高達 -50.84%呢!

假設當時投入了 1000萬台幣,那麼帳目損失會是 500萬元呢!

100%美國長期公債 ETF(TLT)的橘色線投資組合

100%美國長期公債 ETF(TLT)的橘色線投資組合,4.85% 的年化報酬率是三個組合中最差的。但是相較其他兩個組合,在近 20 年的投資過程中,可以從圖中看到橘色線的波動是最平穩的。

在 2008 年股市大幅下跌時,反而還上漲呢!

報酬最差的一年為 -21.8%,報酬最好的一年則是 33.96%,如果從最高點進場,跌幅最大也有 -29.93%。假設當時投入了 1000萬台幣,那麼帳目損失就會是 299 萬元。

50% 美國大盤 ETF (VTI)+ 50%美國長期公債 ETF(TLT)的紅色線投資組合

這個投資組合的年化報酬率為 8.63%,是三個組合中排名第二。

報酬最差的一年為 -17.57%,報酬最好的一年則是 22.4%,如果從最高點進場,跌幅最大也只有 -17.89%。假設當時投入了 1000萬台幣,那麼帳目損失就會是 179 萬元。

我們也可以比較三個組合的夏普率Sharpe Ratio。

夏普率,可以同時衡量報酬與風險後綜合的績效表現。

講得簡單一點,夏普率就像是 CP 值的概念。夏普率越高,就代表在考慮風險的情況下,可以創造出越高的獲利。(也就是 CP 值很高)

從圖表中可以看出,50% 美國大盤 ETF (VTI)+ 50%美國長期公債 ETF(TLT)的紅色線投資組合夏普率為 0.87,高於100% 美國大盤 ETF的夏普率 0.68,也大於100%美國長期公債 ETF的夏普率0.34。

也就是說,光是 50%股 50% 債的這種簡單資產配置,也可以讓你承擔波動能夠得到的預期報酬更高喔!

資產配置資料來源:PORTFOLIO VISUALIZER

資產配置三大迷思

了解完資產配置的一些好處後,我們也來破解三個對於資產配置的迷思。

資產配置迷思一: 資產配置不分散,就只是資產分配

前面說到,把資金重壓在同一檔標的,這種方式當標的報酬一直下跌時,可能會影響到你的心情,甚至會讓你睡不好覺。那如果改變作法,買進很多不同公司的股票,是不是就可以降低風險,變成多元的資產配置呢?

其實只要是股票,就會受到公司營運、大環境景氣的影響。

如果今天你是偏愛金融股的存股族,因為你只喜歡買進特定產業股票,這時候就算把資金分散購買再多金融股股票,一樣沒有辦法達到真正分散風險的效果,當然也不能稱作資產配置!

資產配置,就是要將資金分配在不同性質的資產上面,降低這些資產的關聯性,來減少波動性。

資產配置迷思二:錢太少、資金少,就無法做資產配置

或許有些新手投資人會想,我目前投資的金額那麼少,應該沒有辦法做資產配置吧?資產配置,應該是有錢人、投資大戶才需要的吧?

其實用 ETF 就可以將你原先購入一檔個股的資金,分配到數百檔、數千檔標的上面。

簡單運用股票、債券型 ETF 的組合,就算投資金額不多,也可以做資產配置喔!

資產配置迷思三:做資產配置會降低平均報酬率,只能晚點財富自由

如果你不是我們前面提到的「選股達人」或是「心情不受市場起伏影響的人」,不做資產配置,你就很有可能會在股市大跌的時候,黯然離場。這樣不但財富沒有成長,甚至還倒退嚕(回想我們前面舉例 100% 投入美股大盤 ETF 在高點入場,最差能夠賠掉將近 50% 的資產呢!)。

因此,做資產配置雖然不會讓你用最快的速度達成財富目標,但至少可以讓你穩健地累積財富。

簡單做資產配置:股票 ETF+債券 ETF

既然了解完資產配置的好處、迷思,想要開始做資產配置的話,該怎麼做呢?

其實最簡單的做法,就是用股票 ETF、債券 ETF 來達成平衡風險、穩健報酬的組合。因為債券跟股票的相關性低,甚至股票市場在大跌時,許多資金會湧進債券市場,讓債券的價格上漲。股債資產配置,就可以達到互補的效果,幫助你達到穩健的報酬。

股債資產配置比例

最常見、簡單的方式,可以用你的年齡來決定股債配置的比例。

只要用 100 減去你現在的年紀,就可以決定股票的佔比。

假設現在是 30 歲,30歲的資產配置就可以用 100 – 30 取十位數來計算,那麼股債比例就是股票 70%、債券 30%。

在《我畢業五年,用 ETF 賺到400萬》書中,作者分享了按照年齡、個性可以分成下列幾種股債配置:

- 股票百分百:100%股票,適合不知道資產配置的投資人

- 8股2債: 80%股票+20%債,適合剛出社會的新鮮人

- 6股4債: 60%股票+40%債,適合即將步入中年的人

- 5股5債: 50%股票+50%債,適合只想簡單的人

- 4股6債: 40%股票+60%債,適合即將退休的投資人

- 2股8債: 20%股票+80%債,適合只想穩定的保守型投資人

作者推薦的資產配置組合已經是非常簡單方法,不過你的職業、收入、年紀、個性屬於保守還是可以承擔高風險,也是該考慮進去的因素。 書中也舉了幾個例子,由作者依照例子中不同的因素,建議應該配置的投資組合。

- 謹慎的 30 歲單身漢:可以由最保守的 20%股票+80%債 的方式開始投資

- 收入不穩定的 40 歲雙薪家庭:因為收入不穩定,所以需要有 10% 短期投資搭配 50%股票+40%債

- 個性積極且享受退休生活的 60 歲夫妻:50%股票+50%債,期待能有高一點的長期報酬,留錢給子孫

什麼是資產配置再平衡(Rebalancing)?

我們在規劃資產配置時,會先按照自己的收入、個性等因素,以自己能接受的風險程度去決定資產的配置比例。不過隨著時間流逝,每項資產的價格當然也有漲有跌,原先設定好的資產比例也會漸漸偏離。

假設今天我一開始理想的資產配置比例是股債比 50:50,因此買進 VTI 50%、TLT 50%。假設經過一段時間之後,VTI 上漲 30%、TLT 上漲 10%,那比例就會變成 54:46 漸漸偏離原先我設定的 50:50。

如果一項資產的比例相較預期來得高,也代表我們在這項資產上承擔的風險高過預期。

再平衡(Rebalancing)就是賣出高於原先設定比例的資產,來加碼在低於比例的資產,讓資產配置的比例回到原始設定,幫助投資組合「控制風險」。

假設是以股債 ETF 作為資產配置,股市大漲時就可以賣掉股票獲利了結,把這些資金投入債券 ETF 以便恢復一開始的資產配置比例。

以剛剛的例子來說,就是賣出上漲幅度比較大的 VTI,買進上漲幅度比較小的 TLT。

如果遇到股票、債券雙跌的情況,那就是賣出跌得少的資產,加碼跌得多的資產。這樣一來,除了有助控制風險以外,另一項好處就是等到市場反轉時,波動度比較大的資產有機會得到更大的上漲幅度。

為什麼要做再平衡?

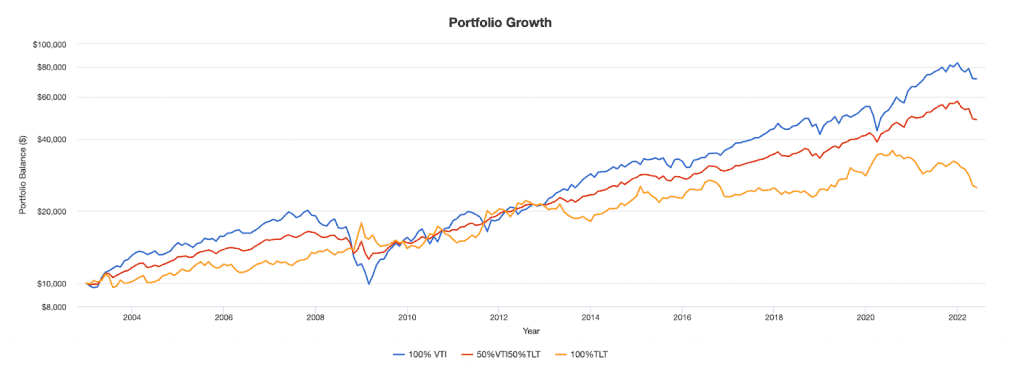

我們重新舉上面資產配置可以減少波動性的例子,看看持有50% 美國大盤 ETF (VTI)、50% 美國長期公債 ETF(TLT),這樣初始設定為「股票 ETF 50%、債券 ETF 50% 」的資產配置,每年有做再平衡與沒有做再平衡的比較。

從 2003 年一開始放入 10,000 美元至這個組合,不再增加新的資金,看看這樣股債比 50:50 的資產配置,到了 2022年 5 月有做再平衡與沒有做再平衡的比較。

- 每年再平衡的「50% 美國大盤 ETF (VTI)、50% 美國長期公債 ETF(TLT)」資產配置

雖然在 2008 年之前,這樣 50:50 股債比的資產配置績效都輸給 100% 股票 ETF 的 VTI。但碰到了 2008 年、2020 年股災時,可以明顯發現 50:50 股債比的資產配置跌幅比較小。甚至在 2008 年股災時,有做再平衡的 50:50 股債比資產配置,績效甚至超越 100%股票 ETF 的 VTI 長達四年多。

如果要在股災後退出投資市場,還是可以安心離場。

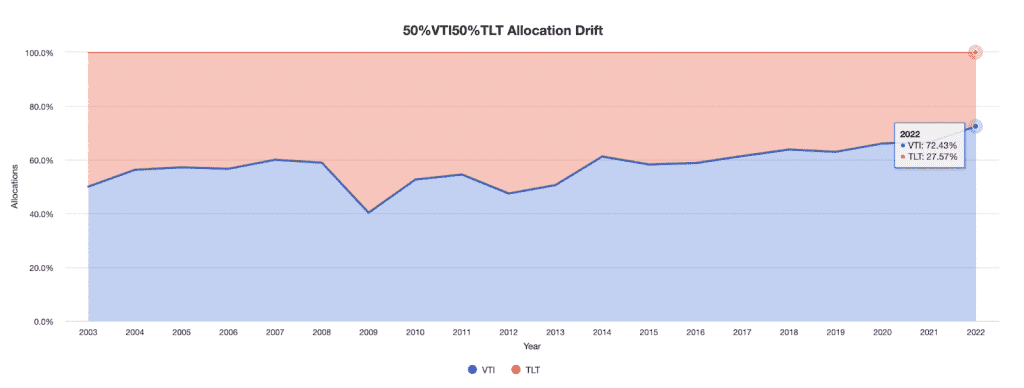

- 每年不做再平衡的「50% 美國大盤 ETF (VTI)、50% 美國長期公債 ETF(TLT)」資產配置

從下圖可以發現不做再平衡的資產配置,只有在 2008 年股災的時候績效超越資產配置全股市的 VTI,但也只有維持一年之久。後續績效大部分時間都輸給大盤。

也可以從下面的資產配置比例圖發現,沒有做再平衡的資產配置,從原先的 50:50 的比例,到了 2022 年會變成股票 ETF 代表的 美國大盤 ETF (VTI)比例高達 72.43%,債券 ETF 代表的美國長期公債 ETF(TLT)比例變成 27.57%,投資組合的風險已經遠遠脫離當初的預期。

從上面的比較可以發現

- 資產配置如果沒有固定再平衡,會因為市場漲跌導致資產配置比例失衡

- 面對股災時,有做再平衡的資產配置可以有效的面對市場波動

- 資產配置再平衡不必然會提升績效,但透過資產配置再平衡可以降低資產的波動性

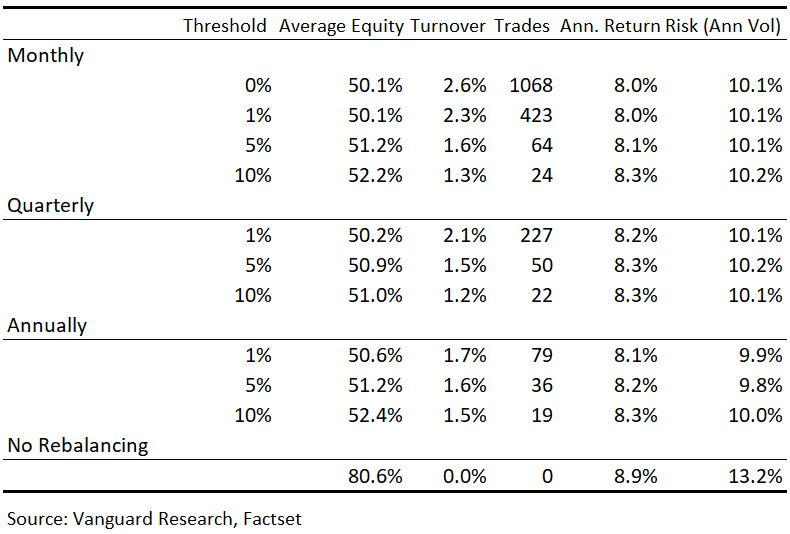

多久要執行一次再平衡?

因為買賣時會產生交易手續費,所以通常不用太頻繁地去執行再平衡,也不用刻意調整到跟原先的比例一模一樣(資金小的時候更有難度),只要維持差不多的比例就好。而且當投資心理素質還不強大時,你越頻繁地去檢查自己的投資組合,就越容易受到市場情緒以及短期的漲幅影響心情。因此我們推薦以資產偏離度或是固定週期來當作兩個再平衡的時機點。

1. 資產比例偏離時執行再平衡(Threshold based)

當某個部位的資產偏離預期太多時,就是一個再平衡的好時機。通常會建議當某個部位的資產偏離超過 5% 時,就可以考慮執行再平衡。

2. 以固定週期執行再平衡(Time based)

最最簡單的方法,就是以固定的週期執行一次再平衡。可以是一季、半年、或是一年。 一年一次的話,可以選擇固定在年末,順便檢視一年的投資策略、資產漲跌。因為每次的買賣會有手續費,建議不用太頻繁去執行。

Vanguard 的再平衡實驗結果

Vanguard 也做過一個實驗,他們將假設所有的債券利息以及股票股息都有再投資,計算從 1926-2014 年間的投資組合的變化。可以從下面的圖表看到,當資產偏離比例低就執行再平衡以及太頻繁去執行再平衡都會讓交易的次數過多。Vanguard 相信只需要每年一次檢視投資組合需不需要再平衡,如果在那個時間點資產偏離度有 5% – 10% 再去執行再平衡,通常就可以維持跟最初投資組合一樣的風險。

總結

這篇文章是我們 2022 ETF 系列的第二集。

今天介紹了:

- 什麼是資產配置

- 資產配置的好處、迷思

- 為什麼要做資產配置再平衡

2026 美股券商比較:Firstrade、Interactive Brokers、複委託

| 美股券商開戶推薦 (點擊前往開戶) | 推薦理由、特色、優惠介紹 |

|---|---|

| Firstrade | 1. 0 手續費交易美股、ETF 2. 可支援中文介面、中文客服 3. 首次入金超過 US$ 2,500,補貼 $US 25(限時) 4. 單筆入金超過 US$ 10,000,補貼 $US 25(限時) 5. 帳戶資產超過 US$ 25,000,可申請 Debit Card 直接使用帳戶資金 6. FINRA 以及 SIPC 成員,資產享 50 萬美元保障 ➡️ Firstrade 官網開戶 ➡️ Firstrade 開戶教學 |

| IB 盈透證券 (Interactive Brokers) | 1. 交易手續費每股 0.0035 美元,單筆交易最低收取 US$ 0.35,其實非常低!! 2. 有中文介面與 24 小時中文客服 3. 安全可靠:全球最知名網路券商,美股上市大公司(代號:IBKR),受多方監管安全性佳,資產享 50 萬美元保障 4. 方便投資全球市場,商品種類齊全:不只可以投美股,還可以投資英股、日股以及全世界 150 個市場,除了股票、ETF以外,還包含債券、選擇權、期貨、外匯、基金、CFD 等等。 5. 閒置資金利率可高達 3.83% 6. 每月一次出金免手續費! 7. 有模擬倉功能,新手也可以練習交易 ➡️ IB 盈透證券開戶 ➡️ IB 開戶教學與介紹 |

| 口袋美股(複委託) | 1. 單筆交易手續費 0.12%,最低收取 3 美金 2. 口袋存股 – 美股,交易手續費 0.1%,最低收取 0.5 美金 3. 不用匯款到國外,節省跨國匯款手續費(單筆約 NT$ 900) 💡 如果你資金不多,但是想要投資美股,口袋證券的美股存股這就是你現在非常好的選擇! 慢慢存,又不用花費跨國匯款手續費! ➡️ 口袋證券開戶 ➡️ 口袋證券介紹 |

| 其他文章 | – 跨國匯款手續費優惠活動統整 – 複委託優缺點介紹 – 海外券商安全嗎?如何保護我的資產? – 海外券商 vs 複委託,手續費、優缺點比較 |

以上介紹的證券戶都沒有開戶費用、最低資金門檻,所以也不一定要擇一使用,也可以依據不同需求混著使用多個帳戶。

0 Comments