小時候看小說、偶像劇,有時候會有那種主角,從小過著很平凡的人生,大學突然被通知,從來沒見過面的爸爸是超級有錢人,幫他設立了一個信託,所以他突然身價大暴漲。

先告訴你:信託不是有錢人的專利!而是一般家庭值得好好認識的資產傳承、財富規劃工具!

今天會介紹信託是什麼、信託的好處、信託的門檻、信託的費用、常見的信託類型。

理財學伴 Podcast 每週日更新,歡迎在 Apple Podcast、Spotify、KKBOX、Google Podcast 或是加入我們的 LINE 社群,和我們一起學習 ❤️

信託是什麼?

在信託法的定義上,信託是「委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係」。

白話一點說,就是如果 A 有一筆財產,想要花在 B 身上,但是又想規劃這筆財產的應用(如前 3 年每個月撥款 2 萬,第 4 年以後每個月撥款 5 萬,第 10 年將所有財產一次轉移),就可以委託 C 來執行,A 將財產交付給受託的 C,讓 C 按照 A 規劃處置財產。

一開始提供財產的 A 就是委託人,可以慢慢拿錢的 B 就是受益人,過程中保管這些錢、慢慢撥款出去的 C 就是受託人。

委託人、受託人、受益人,都可以是自然人或法人喔!

有時候,也會多出一個角色「信託監察人」,來監督受託人管理信託財產的狀況,確保受託人能依信託契約之約定,保障受益人的權益。

- 他益信託:受益人如果是自己的小孩、親人或特定人,就是他益信託

- 自益信託:受益人也可以是自己,那就是自益信託。例如說,某人把 500 萬拿去做信託,約定好說 80 歲以後,這個錢要怎麼支付他的老年生活,避免這些養老金被自己不慎花掉,或是被其他人騙走。

- 公益信託:受益人如果是「不特定多數人」,以慈善、文化、學術等公共利益為目的,就是公益信託。(公益信託的委託人可以列報捐贈支出,且公益信託的免稅標準比財團法人還要寬鬆許多。)

在討論資產傳承、節稅、個人晚年規劃、公益捐贈規劃的時候,信託就是一個很有可能被提起的工具。

梅艷芳的信託案例

知名已逝港星梅艷芳,確診罹癌後,就開始替自己的遺產做規劃。

那時候她的媽媽沈迷賭博,為了持續照顧她的生活,梅艷芳就用信託來處理這些財產。其中,梅艷芳的媽媽每個月可以領到 7 萬港幣的生活費,也能聘請一位司機及一位傭人。這樣就可以確保媽媽不會短時間敗光財產,導致無法安享晚年。

然而,梅媽媽卻不甘於每個月 7 萬港幣的生活費,多次提起訴訟控告遺囑執行人、主治醫師、遺產受益人及信託公司等,要求法庭裁定遺囑無效,並應判決她可獲得女兒留下的全部資產。

經過多場官司,反而積欠高昂的訴訟費用、律師費用,遺產管理人才變賣梅艷芳一處故居,替梅媽媽支付掉這些欠款。

過程中,梅媽媽的生活費其實有提高到每月 20 萬港幣,但是她還是不滿這種按月給付的模式,直到 2017 年都還是持續上法庭要求要一次提取大額的財產。

為什麼要成立信託?信託的好處

很多人以為信託是有錢人的專利,但信託對於一般的中產階級,也可能在節稅、財產規劃上非常有幫助喔!

信託能做財產規劃

信託的第一個好處,就是委託人事先做好財產運用的安排,並且確認計劃被執行。如剛剛分享的梅艷芳的遺產信託,就是這樣的例子。

或是大家可能也聽過這樣的故事:父母不幸過世,留下年幼的孩子,雖然留有大筆的保險金,可是保險金都被親戚騙光,沒有錢之後,也沒人要照顧孩子了。然而,這樣的悲劇,其實是可以透過「保險金信託」來避免的,使用定期給付、特定用途支用的方式,讓受益人能夠確實受保障。

信託後委託人仍可享有該財產的利益

用信託的方式做資產傳承的規劃,委託人仍可繼續享有這些財產的利益、掌握對財產的主導權。

一般我們比較熟悉的資產傳承方式,以贈與或遺產為主,然而一旦將財產贈出,贈與人就會失去所有權。但是透過信託轉移財產,雖然財產移轉給信託業者,委託人仍然可以在信託契約約定下繼續享有信託財產的利益。

如:最常見的就是年長者的安養信託,長輩可能擁有豐厚的養老金,但是很怕生病無人照顧,或是子女注意力只放在爭產上,就可以與銀行成立信託,用信託財產支付生活費、醫療費,信託終止後,再按照信託契約之約定,將剩餘之財產分配給子女。

或者是像是一些大家族,長輩擁有大量家族企業股票,希望將資產慢慢轉移給子女,就會辦理有價證券信託,將證券轉移給受託人(通常是銀行、信託機構等),讓受託人將股利、孳息分配給子女、配偶,但是依然保有委託人的「股東投票權」,在資產傳承的同時,維持對公司的控制能力。

另外,有一個比較知名的例子,就是郭台銘的股票信託。

2011 年 7 月,郭台銘夫婦拿出八萬六千張、價值一百億的自家股票,交付信託,未來五年發放的股利與股息則分配給員工。雖然股票已經交付信託,但是郭董依然可以保有對公司的控制權。

口袋證券優惠

新戶限定手續費優惠(2026/7/1~12/31)

- 台股手續費下殺 2.2 折

- 美股手續費 0.08%(無最低手續費,小額交易也適用)

優惠 1|台股開戶禮(2026/7/1~9/30):完成台股開戶,每月送 100 元手續費折抵金,連續送 3 個月,最高可領 300 元(需至 APP「我的優惠」手動領取;折抵金有使用期限,記得盡早領取使用)。

優惠 2|美股實動禮(2026/7/1~9/30):完成開戶並於 30 天內交易 1 筆(不限金額),送 300 元超商購物金(限量 1,000 名,額滿為止,需至 APP 手動領取)。

優惠 3|美股存股手續費優惠(2026/7/15~12/31):活動期間新增啟動美股存股專案,即享手續費均一價,不限新舊戶、不限金額,每月最多 20 筆享優惠,核心回饋最長至 2027/12/31(賣出手續費依原費率計算)。

台股交易手續費常態 2.8 折、低收 1 元,介面友善好用,功能還一直推陳出新!整合 CMoney 籌碼 K 線,從分析、選股到下單一個 APP 完成。

🎁 使用我們的推薦連結開戶每月再抽手續費折抵金 500 元 3 位!

➡️ 口袋證券開戶(推薦碼不需要填寫,直接點擊推薦連結開戶即可!)

➡️ 口袋證券介紹

信託能用來節稅(稅務規劃)

妥善規劃信託也可以達到節稅的目的。利用信託將財產贈與他人,還是需要課徵贈與稅,但信託稅制具有「調節課稅時點」及「折現計算」的效果。

如果是用信託將股票股利贈與他人,簽約時對於未來配息的狀況不能確定,所以財政部規定應按「贈與時郵局一年期定儲固定利率( r )複利折算現值」來計算其孳息的價值,並予以課稅。

基本上,只要發行公司每年配股配息超過「贈與時郵局一年期定儲固定利率( r )」時,就達到節省贈與稅目的,因為委託人已申報繳納贈與稅,之後,無論發行公司配發多少股票或現金股利至受益人帳戶,這部份皆不用再繳贈與稅,但是,有關所得部份還是須併入受益人所得而課徵「所得稅」。

所以,郵局一年期定儲固定利率越低、受益人所得稅率越低,節稅效益越高。

參考華泰銀行網站案例:

假設郵局一年期定儲固定利率為1%,某甲交付市價1億元股票進行「本金自益、孳息他益(子女)」的信託,信託期間三年;這些股票每年都有穩定的配股配息(約5%)。

- 本金現值:1億元× 0.9706 = 9,706萬元(註:0.9706=1÷(1+1%)^3)

- 信託利益(受益人按照信托文件享有受益權而獲得的利益) = 1億元 – 9,706萬元 = 294萬元

- 繳納贈與稅((294萬元-220萬元)*10%) = 7.4 萬元

假若某甲沒有規劃股利贈與信託,而是每年領取股息後,再贈與給子女,則3年共需繳納贈與稅

- 繳納贈與稅3*((500萬元-220萬元)*10%)=84萬元

因此辦理股利贈與信託共可讓某甲節省贈與稅

- 84萬元-7.4萬元=76.6萬元

省下的贈與稅超過 9 成!

信託財產具有獨立性

信託財產具有獨立性,雖然在信託期間委託人的資產轉移給受託人,但是信託財產獨立於受託人的自有財產之外,而不會成為受託人的債權人求償之標的。也就是說,不論受託人欠債、破產,基本上都不能用信託財產來還債、不能被債權人強制執行。當然,如果受託人死亡,信託財產也不會變成受託人的遺產。

信託透過契約方式成立,內容極具彈性,也成產生很多不同的好處,具體的內容都是與專業人士洽談才能確定的。

常見的信託類型有哪些?

常見的個人信託類型有哪些呢?

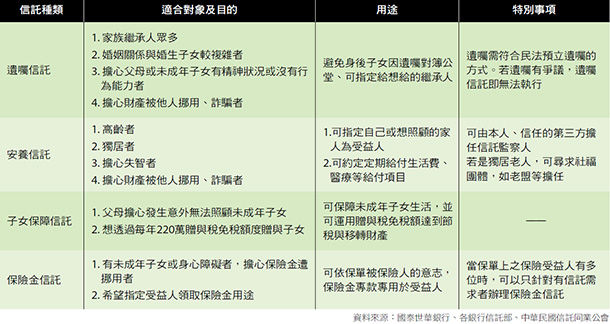

目前國內最常見的信託是以下 4 種:

- 遺囑信託:避免繼承人爭產,可指定財產繼承規劃,遺囑須符合民法預立遺囑的方式。

- 安養信託:規劃老年生活,指定自己或想照顧的家人為受益人,避免財產被他人挪用、詐騙。

- 子女保障信託:利用每年 220 萬贈與稅免稅額度轉移資產給子女,節稅並保障子女生活。

- 保險金信託:依照被保險人意志,事先規劃保險金用途。

信託的資金門檻與費用:信託是有錢人的專利嗎?

講了這麼多信託的用途、好處,你是不是有一個問題:「財產要多少才能成立信託?成立信託要花多少錢?是不是只有有錢人才能負擔?」

信託的資金門檻

信託不是有錢人的專利,有些信託方案甚至是沒有最低門檻的,但是常見的信託資金門檻是 30 萬台幣。但當然,依照信託財產類型、信託管理內容、主要服務客群不同,門檻也會有高到上千萬的。

信託簽約費、管理費

信託的收費以簽約費和管理費為主。

- 簽約費

一般來說,信託簽約費依契約的複雜程度而定,大多在簽約時一次收取,約數千元至一萬元不等。

另外,如果要修訂信託契約時,也有收取修約費用。

- 管理費

信託管理費,有的按年收取,也有按月計價,大致上是每年收取信託財產價值的 0.2%~0.6%。

不過,如果信託個案為弱勢族群或具社會公益案件,則可視情形給予優惠減免。

我們隨機找了幾個案例來看看信託的費用:

| 承作門檻 | 相關費用 | |

|---|---|---|

| 台灣銀行 樂活人生安養信託 | 無 | 1.簽約手續費:1,000元。 2.信託管理費:按信託財產淨值之年率0.2%計收, 每月最低200元。 3.修約費:1,000元。 |

| 玉山銀行 保險金安養信託 | 無 | 1.簽約手續費:3,000元(可視個案調整) 2.信託管理費:依信託財產價值計算,年費率0.3%,每月最低500元(可視個案調整) |

| 合作金庫商業銀行 高齡者及身心障礙者財產信託 | 30 萬 | 1.簽約手續費:3,000元。 2.信託管理費:按信託財產淨資產價值依年率0.3%~0.5%計收,每月最低500元。 3.修約手續費:每次1,000元。 |

但是,信託內容本身如果是彈性較大的,經常也會用個案報價的收費方式。

個人信託重點整理

今天介紹了「信託」這個財富規劃工具,主要聚焦於個人信託的內容。

- 信託就是委託人將財產轉移給受託人,讓受託人為了「受益人的利益」或「特定目的」來管理財產。

- 信託主要的好處:財產規劃、委託人能持續享受財產利益、稅務規劃效果、信託財產的獨立性

- 信託的門檻與費用:信託門檻從零門檻、30 萬到上千萬皆有,信託費用以簽約費、管理費為主。

- 常見的個人信託類型:遺囑信託、子女保障信託、安養信託、保險金信託

幫小孩投資理財,0 到18 歲可以存到 300 萬?!

愛因斯坦說過:複利是世界第八大奇蹟!

如果每個月幫孩子定期定額存美股 5,000 元,累積 18 年的本金就會是 108 萬!

長期投資美國大盤,以平均年報酬 10 % 計算:

在孩子 18 歲時,就可以存到會有將近 300 萬元囉!

Firstrade 限時優惠:

- 匯款手續費補貼 $25 美元

- 轉戶補貼 $250 美元

延伸閱讀

【夫妻財產分配】財產制度、婚前協議、離婚前脫產等常見問題解惑 ft. 陳庭琪律師

2026 高利活存銀行帳戶推薦

【🇹🇼 台幣高利活存】2025 網銀、數位銀行活存利率比較 – 1.5% ~ 10% 活存帳戶整理!

💰 2026【樂天銀行優惠攻略】開戶推薦序號 P7ZIWB 拿 300 元

💰 2026 將來銀行:活存最高 1.8%、邀請碼 J6V4Y 拿 200 元、刷卡拿迪士尼行李箱

💰 台新 Richart 數位帳戶:活存利率最高 3.5%,好友邀請開戶拿 300 元(~2026/8/31)

2026 LINE Bank:跨轉免手續費最高 50 次,台幣活存利率 1.5%

🏦 玉山銀行全攻略:跨行轉帳免手續費、換匯優惠技巧、信用卡比較分析

2026 信用卡攻略

💳 2026 行動支付與海外回饋信用卡懶人表

👉 可左右滑動查看完整資訊

| 信用卡 | 主要回饋內容 |

|---|---|

| 永豐 Sport 卡 | 最高 5% 行動支付、新戶最高 25% |

| 永豐 DAWAY 卡 | LINE Pay 新戶 6%、舊戶 2%、海外 2.5% |

| 台新 Richart 卡 | 3.3% 無上限:超商、百貨、外送、海外 |

| 滙豐 匯鑽卡 | 指定通路最高 6%: 街口、momo、UberEats,保費1%無上限 |

| 滙豐 Live+ 卡 | 最高 5.88%:國外指定通路 |

| 滙豐 旅人無限卡 | 哩程穩定、高端旅遊用戶首選 |

| 星展 eco 永續卡 | 海外消費最高 5%、保費回饋 1% |

| 玉山 UBear 卡 | 娛樂影音最高 10%、行動支付 3% |

| 玉山 UniCard | 街口、LINE Pay、momo、蝦皮最高 4.5% |

| 國泰 Cube 卡 | 網購、餐飲、海外最高 3.3%、LINE Pay 2% |

| 📱 iPhone 信用卡推薦 | Apple 官網/平台最高回饋 6% |

📅 整理時間:2025 年最新版本

📱 2026 行動支付信用卡推薦專區

<不同用途的信用卡攻略>

2026 Apple Pay、Google Pay、Samsung Pay 高回饋信用卡推薦

✈️ 2026 海外消費信用卡推薦:國外一般消費、當地刷卡高回饋、無上限

🇪🇺🇬🇧 2026 歐洲信用卡推薦、英國刷卡推薦,歐洲刷卡手續費

✈️ 2026 JCB 信用卡機場貴賓室免費使用資格、比較(玉山熊本熊卡、台新太陽卡)

2026 保費信用卡推薦:繳保費回饋 1.2% – 3.2%

2026 網購信用卡:PChome、momo 購物、蝦皮、街口高回饋信用卡推薦

2025 全聯信用卡推薦:PXpay、全支付、悠遊卡回饋 3% – 10%

外送信用卡:Foodpanda、UberEats 刷卡高回饋推薦

🌍 2026 旅遊信用卡推薦專區

【謹慎理財、信用至上】

台新信用卡

『 謹慎理財,信用至上。台新信用卡差別循環信用利率:一般消費及預借現金為2.88%~15%,依電腦評等而定,循環利率之基準日為115/1/2。預借現金手續費:預借現金金額x3.5%+ NT150元,特店分期廣告已揭露各項相關費用總金額且無其他應繳費用,各期分期利率換算總費用年百分率為0%,單筆分期各期分期利率換算總費用年百分率為0%-15%。』

匯豐信用卡

『 謹慎理財,信用至上。滙豐信用卡循環信用利率:5.68%~15.00%,循環利率基準日104年9月1日。每筆預借現金手續費為新臺幣100元+預借現金金額x3.5%;其他費用請洽滙豐銀行網站查詢』

在美國券商開戶安全嗎?了解 SIPC、FDIC 如何保障你的資產

理財學伴 Podcast

理財學伴 Podcast 每週日更新一集,用新手聽得懂的語言,陪伴你一起學習投資理財,從頭帶你入門金融知識基礎。

歡迎在 Apple Podcast、Spotify、KKBOX、Google Podcast 或是其他平台追蹤我們,和我們一起學習!

參考資料:

https://www.cfp-tfpa.org.tw/2020/07/blog-post_1.html

https://www.trust.org.tw/tw/info/related-introduction/1

https://www.commonhealth.com.tw/article/79028

https://www.businesstoday.com.tw/article/category/80401/post/201509030030/關鍵9問

0 Comments